জ্বালানি সংকট এবং আন্তর্জাতিক প্রেক্ষাপট অনেক পরিবারকে আর্থিক সমস্যায় নিমজ্জিত করেছে। কিছু মালিক আর তাদের বন্ধকের সময়সীমা পূরণ করতে সক্ষম হয় না এবং দ্রুত নিজেদেরকে ব্যাঙ্কিং ব্যবস্থা থেকে বাদ দেয়। এই মালিকদের কষ্টে সাড়া দেওয়ার জন্য যারা তাদের সম্পত্তি হারানোর ঝুঁকি নিয়ে থাকেন, রিয়েল এস্টেট এবং ফিনান্স পেশাদাররা একটি খুব পুরানো রিয়েল এস্টেট লেনদেন, পুনঃক্রয় সহ বিক্রয়কে আপ টু ডেট করেছেন।

ব্যাঙ্কের অনমনীয়তার প্রতিক্রিয়া

La পুনঃক্রয় বিক্রয় মালিকদের উদ্দেশ্যে যারা ব্যাংক অর্থায়ন পেতে অক্ষম এবং যাদের তহবিলের জরুরী প্রয়োজন। এগুলি খারাপভাবে ঋণী ব্যক্তি হতে পারে যারা খুব বেশি ভোক্তা ঋণ নিয়েছে এবং শেষ মেটাতে সংগ্রাম করছে। এটি এমন উদ্যোক্তাও হতে পারে যারা তাদের ব্যবসার জন্য নগদ আনলক করতে চায়। তারা তাদের প্রকল্পের সাথে এগিয়ে যাওয়ার কোন সমাধান ছাড়াই খুঁজে পায় কারণ ব্যাঙ্কগুলি তাদের বন্ধকী ঋণ দিতে অস্বীকার করে।

এর মান সহ HCSF (আর্থিক স্থিতিশীলতার জন্য উচ্চ পরিষদ), একটি ঋণ প্রাপ্তির জন্য শর্ত ক্রমবর্ধমান কঠোর হয়. আপনার মাসিক পেমেন্ট আপনার আয়ের 35% এর বেশি হওয়া উচিত নয়। ব্যাঙ্কগুলির এই নিয়ম থেকে অপব্যবহার করার অধিকার রয়েছে, তবে প্রতি বছর শুধুমাত্র কয়েকটি ফাইলের উপর। এইচসিএসএফ ছাড়াও, নির্বাচনের মানদণ্ড উদ্যোক্তা, অবসরপ্রাপ্ত, নির্দিষ্ট-মেয়াদী চুক্তি, ইত্যাদির জন্য খুবই প্রতিকূল থাকে। ঋণগ্রহীতাদের সুরক্ষার লক্ষ্যে ঋণ প্রদানের এই কঠোর নীতি অনেক মালিকের জন্য ক্ষতিকারক প্রমাণিত হয়। রিয়েল এস্টেটের জন্য জামানতের বিধান থাকা সত্ত্বেও, ব্যাঙ্কগুলি মালিকদের ঋণ দিতে অস্বীকার করে যারা সমস্ত সাধারণ বাক্সে টিক দেয় না। অ্যাংলো-স্যাক্সন ব্যাঙ্কগুলির বিপরীতে, ফরাসি আর্থিক সংস্থাগুলি শুধুমাত্র রিয়েল এস্টেটের মূল্যের উপর ঋণ দেয় না। তারা সম্পত্তির গুণমানের চেয়ে ঋণগ্রহীতার পেশাগত পরিস্থিতিকে বেশি গুরুত্ব দেয়।

একটি পুনঃক্রয় বিক্রয় নীতি কি?

এই ব্যাঙ্কিং সীমাবদ্ধতাগুলি এড়াতে এবং নগদ মুক্ত করতে সফল হতে, অর্থায়ন বিশেষজ্ঞরা পুনঃক্রয় বিক্রয় নামে একটি পুরানো লেনদেন অনুশীলনে পুনরায় চালু করেছেন। পুনঃক্রয় সহ বিক্রয় মধ্যযুগ হিসাবে অনুশীলন করা হত। "réméré" শব্দটি ল্যাটিন "redimere" থেকে এসেছে যার অর্থ খালাস করা। পুনঃক্রয় বিক্রয় সিভিল কোডের 1659 থেকে 1673 ধারা দ্বারা সংজ্ঞায়িত করা হয়েছে। এটি 2009 সালে রিডেম্পশনের অধিকার সহ বিক্রয় নামকরণ করা হয়েছিল। কিছু কোম্পানি রিয়েল এস্টেট পোর্টেজের কথা বলে, কিন্তু নীতিটি একই থাকে।

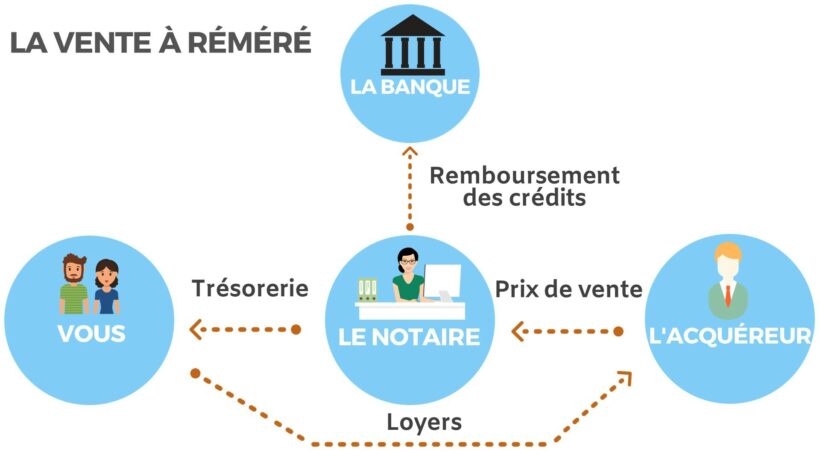

একটি পুনঃক্রয় বিক্রয়ের সময়, আপনি পাঁচ বছরের সীমার মধ্যে যে কোনো সময়ে এটিকে ফেরত কেনার বা পুনরায় বিক্রি করার সম্ভাবনা সহ এটি দখল করা চালিয়ে যাওয়ার সময় আপনার সম্পত্তি বিক্রি করেন। বিক্রেতা তার সম্পত্তি বিক্রির মাধ্যমে তহবিল পান। তিনি তাদের ঋণ পরিশোধ বা একটি প্রকল্প অর্থায়ন করতে ব্যবহার করতে পারেন. বিক্রয়ের পরে, বিক্রেতা সম্পত্তি ভোগ অব্যাহত. তিনি খুব ভালভাবে এটি ভাড়া দিতে পারেন এবং ভাড়া আদায় করতে পারেন। যত তাড়াতাড়ি তিনি ইচ্ছা করেন, তার প্রারম্ভে সংজ্ঞায়িত একটি পুনঃক্রয় মূল্যে সম্পত্তি ফেরত কেনার সম্ভাবনা রয়েছে৷ সম্পত্তি খালাস করার সর্বোচ্চ সময়সীমা পাঁচ বছরে দেওয়ানী কোড দ্বারা সংজ্ঞায়িত করা হয়েছে।

যে কোনো রিয়েল এস্টেট বিক্রির মতোই, পুনঃক্রয়ের জন্য বিক্রয় চুক্তি একটি নোটারিয়াল দলিল। একটি নোটারি অফিস লেনদেনের নির্দেশ দেওয়ার জন্য এবং বিক্রয় দলিলের খসড়া তৈরি করার জন্য দায়ী যা অপারেশনের নির্দিষ্ট ধারাগুলি অন্তর্ভুক্ত করে। নোটারি অফিস বিক্রেতাকে বিক্রয় মূল্য সম্পর্কে সতর্ক করে পরামর্শ দেওয়ার দায়িত্ব পালন করে, যা বাজার মূল্যের চেয়ে কম।

একটি পুনঃক্রয় বিক্রয়ের সুবিধা এবং বিপদ?

পুনঃক্রয় বিক্রয় একটি ব্যাংকের মাধ্যমে না গিয়ে নগদ মুক্তির একটি শেষ অবলম্বন সমাধান। সম্পত্তি বিক্রয় ঋণ নিষ্পত্তি, একটি নতুন সম্পত্তি ক্রয় অর্থায়ন বা একটি কোম্পানির নগদ প্রবাহ সমস্যা সমাধানের জন্য ব্যবহার করা হয়.

পুনঃক্রয় বিক্রয়ের সুবিধাগুলির মধ্যে একটি হল রিডেম্পশনের নোটারি ফি যা প্রচলিত বিক্রয়ের জন্য 1,5% এর বিপরীতে 7,5%। খালাস একটি নতুন বিক্রয় নয় কিন্তু প্রাথমিক বিক্রয় বাতিলকরণ। পুনঃক্রয়ের জন্য বিক্রয় মূল্য সম্পত্তির বাজার মূল্যের নিচে।

এই লেনদেনটি সম্পাদন করার জন্য, আপনাকে অবশ্যই প্রথমে একজন ক্রেতা খুঁজে বের করতে হবে যিনি আপনার সম্পত্তি খালাসের জন্য কিনতে চান৷ সম্পত্তি দখলের বিনিময়ে, বিক্রেতা বিক্রয়ের পরে ভাড়া প্রদান করে। ক্রেতাকে পারিশ্রমিক দেওয়ার জন্য, ক্রয় মূল্য প্রায়শই বিক্রয় মূল্যের চেয়ে বেশি হয়। উদাহরণস্বরূপ, €300 এর প্রকৃত মূল্যের একটি সম্পত্তি €000 মূল্যে রিডেম্পশনের জন্য বিক্রি করা হয় একজন বিনিয়োগকারীর কাছে যিনি সম্পত্তির সম্পূর্ণ মালিক হন। যদি বিক্রেতা অতিরিক্ত ঋণগ্রস্ত হয়, তবে সে বিক্রয়ের আয়ের জন্য তার ক্রেডিটগুলি নিষ্পত্তি করে এবং আবার ব্যাঙ্কের অর্থায়নের জন্য যোগ্য হয়ে ওঠে। বিক্রয়ের পরে, বিক্রেতা ভাড়ার পরিমাণের অনুরূপ ক্ষতিপূরণ প্রদান করে সম্পত্তিতে থাকেন। তিনি যেকোন সময় €200 এর জন্য সম্পত্তি খালাস করতে পারেন। যদি তিনি সম্পত্তিটি ফেরত কিনতে না পারেন বা না চান, তবে তার কাছে এটি বাজার মূল্যে (€000) পুনরায় বিক্রি করে €215 সংগ্রহ করার বিকল্প রয়েছে।

অপারেশনের স্বার্থ হল একটি নির্দিষ্ট সময়ের জন্য সম্পত্তির ভোগ বজায় রেখে একটি সম্পত্তি বিক্রি করে তহবিল মুক্ত করতে সফল হওয়া। আপনি যদি আপনার হোম লোনে খেলাপি হয়ে থাকেন, তাহলে সম্পত্তি বিক্রির মাধ্যমে ব্যাঙ্ক স্বয়ংক্রিয়ভাবে ফেরত দেয়। পুনঃক্রয় বিক্রয় একটি ব্যাঙ্কিং বিরোধের অবসান ঘটানো এবং সম্পত্তি ফোরক্লোজার পদ্ধতি এড়ানোর একটি উপায়।

পুনঃক্রয় বিক্রয়ের আসল বিপদ হল সময়সীমার মধ্যে সম্পত্তি খালাস করতে না পারা। এই প্রতিকূল ফলাফল এড়াতে, আগে থেকে নির্ধারণ করে কেনার মাধ্যমে প্রস্থানের পূর্বাভাস দেওয়া অপরিহার্য। ধার নেওয়ার ক্ষমতা. আপনি একজন ব্রোকারের সাথে যোগাযোগ করতে পারেন যিনি আপনার অর্থায়ন ক্ষমতা নির্ধারণ করতে পারেন। পুনঃক্রয় সহ বিক্রয় ভাল তত্ত্বাবধানে থাকার শর্তে একটি নাজুক আর্থিক পরিস্থিতি সমাধানের একটি দুর্দান্ত উপায় হতে পারে। বেশ কয়েক বছর ধরে, এই সমাবেশের উপলব্ধিতে বিশেষজ্ঞ কোম্পানিগুলি আপনাকে সাহায্য করতে পারে, সঠিক ক্রেতা খুঁজে বের করে, সর্বোত্তম পরিস্থিতিতে এই অপারেশনটি চালাতে।